Les membres du ministère de l’Économie et des centres des impôts ont observé une minute de silence le mercredi 23 novembre suite à l’assassinat d’un agent du fisc par un brocanteur le lundi 21 novembre. Cet acte d’une violence extrême, bien qu’isolé, témoigne de la haine que peuvent nourrir les contribuables à l’égard de l’administration fiscale et de ses agents.

Lorsqu’un décès survient, les proches du défunt s’animent rapidement afin de trouver des combines pour « donner le moins possible à l’Etat ». De même, les contribuables multiplient les astuces de contournement du fisc avec des stratégies de sous-évaluation du patrimoine, de divorce fictif etc… Cet article a pour but de déconstruire l’exaspération quasi consensuelle qui existe à l’encontre de ces prélèvements.

Le consentement à l’impôt renvoie à deux dimensions (1). D’un côté, le civisme fiscal correspond au fait que les contribuables se conforment à leurs obligations. Il s’agit là d’une forme de contrainte intériorisée. Il est très peu remis en question sur le principe, même si beaucoup apprivoisent les règles. La seconde dimension concerne le rapport politique à l’impôt, qui renvoie aux représentations relatives à la justice fiscale. Il s’agit ici de questionner la première dimension constitutive du consentement à l’impôt, en laissant de côté les enjeux de répartition des prélèvements, qui nécessiteraient un traitement à part.

Faire l’apologie des impôts est un exercice risqué, qui nécessite une mise en garde préalable. La visée de cet article est de questionner notre rapport à ces derniers. Il n’a ni vocation à occulter les différences entre contribuables, ni à valider la structure fiscale actuelle.

Les résistances à l’impôt à travers les siècles

Les mouvements anti-fiscalistes ont été très fréquents en France. Il est impossible de tous les couvrir, mais il semble judicieux de commencer par ancrer les réticences à l’impôt dans une perspective historique, à travers un panorama des révoltes fiscales qu’a connues le pays depuis le XIVème siècle :

- La Grande Jacquerie de 1358 a vu les « Jacques » – surnom donné aux paysans d’alors – dénoncer les hausses d’impôts décidées pour financer la libération du roi Jean II, fait prisonnier par les Anglais.

- Sans doute la plus connue, la crise de la gabelle de 1542, cristallisant les critiques à l’encontre de la taxe royale prélevée sur le sel, a duré 6 ans. Il est à noter que la gabelle a été à l’origine de nombreux soulèvements au cours des siècles.

- Durant la Révolte des Croquants de 1637, les « croquants » étant un autre surnom donné aux paysans, ces derniers ont refusé de fournir à l’armée des rations de blé.

- Le mouvement des Bonnets rouges de 1675, aussi appelé « révolte du papier timbré » a eu pour but de protester contre des nouvelles taxes imposées pour financer la guerre en Hollande, notamment la taxe sur le « papier timbré » utilisé pour les actes officiels.

- La Révolution française de 1789 a eu pour catalyseur la décision du roi Louis XVI de faire payer l’impôt royal à tous les français, en vue de renflouer les caisses de l’État.

- Plus récemment, un grand nombre d’artisans et de commerçants se sont regroupés autour de la figure du papetier Pierre Poujade, afin de rejoindre le Poujadisme des années 1950. Lors des élections de 1956, le mouvement a obtenu 52 députés qui ont milité, entre autres, pour la suppression des contrôles fiscaux applicables aux commerçants.

Tout cela sans oublier la Révolte des Maillotins de 1382, les Chemises vertes des années 1930, les Bonnets rouge « bis » de 2013, et bien d’autres. Aujourd’hui, la fraude fiscale constitue un mode d’anti-fiscalisme individuel, mais les mouvements sociaux autour de la thématique fiscale sont loin d’avoir disparu, et pour preuve, celui des Gilets Jaunes a eu pour élément déclencheur l’augmentation de la taxe sur les carburants.

Toujours plus de services publics mais toujours moins d’impôts ?

Malgré toute l’agitation qui a entouré et qui entoure toujours les impôts, l’immense majorité des français s’en acquitte tous les ans. Il s’agit donc de questionner le pacte fiscal qui unit les gouvernés à la puissance publique, et de comprendre pourquoi on occulte très souvent le fait qu’au-delà d’être une somme que l’on donne à l’Etat, l’impôt est « destiné à financer des biens collectifs et services d’intérêt général » dont nous bénéficions tous. Ces services étaient d’abord restreints aux fonctions régaliennes minimales de l’Etat que sont l’armée, la police et la justice. Puis, dans la transition du XIXème au XXème siècle s’est opérée une révolution intellectuelle (2) qui acte le passage d’une vision libérale de l’État à un État providence, prônant des valeurs de solidarité. L’impôt endosse donc la tâche de la redistribution, et se revêt pour cela de progressivité. L’argent public finance actuellement les services régaliens, mais aussi l’éducation, la culture, et tout type de dépenses de protection sociale – que sont les retraites, les aides au logement, les dépenses de santé, relatives à la famille, au chômage etc…

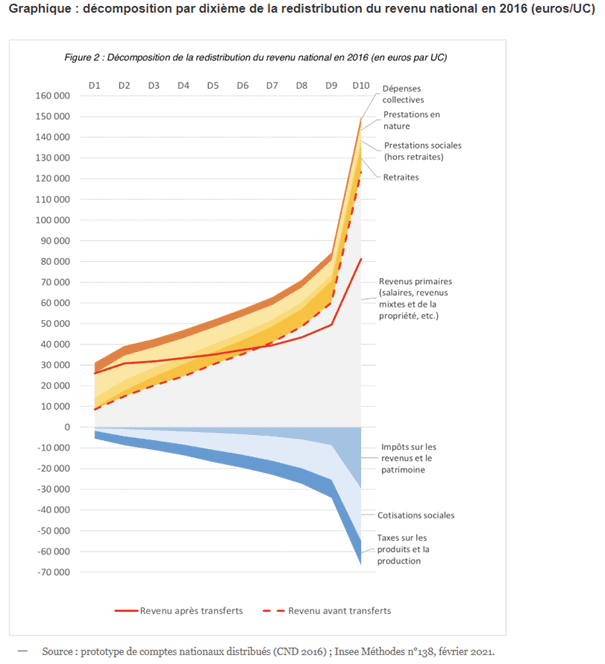

Si l’on fait appel à l’outil de la comptabilité distributionnelle, force est de constater que ces services, financés par nos impôts, bénéficient plus au décile le plus élevé de la population (voir graphique) : « après application des effets redistributifs des transferts, versés comme reçus, y compris donc en intégrant une valorisation monétaire des services rendus par les administrations publiques, les 10 % les plus aisés reçoivent 19,9 % du revenu national contre 6,4 % pour les 10 % en bas de l’échelle ». Cela peut être dû, par exemple, à l’inscription plus probable dans le supérieur d’un enfant de classe sociale supérieure ; ou encore aux inégalités territoriales, certaines régions affichant un ratio impôts payés/services publics plus ou moins rentables.

Les français les plus aisés bénéficient plus largement de ces services, mais ils paient également plus d’impôts, ce qui paraît logique. On ne « rend » pas en services publics la totalité du montant des impôts ayant été versés, précisément pour assurer la logique distributive à laquelle répondent ces derniers. En effet, les pays marqués par des hauts niveaux de prélèvements obligatoires – le taux de prélèvement français étant passé de 15% de richesse produite en 1945 à 45% en 2017 (1) – présentent également des taux d’inégalités moindres. Dernier avantage présenté par les impôts, pour André Barilati et Thomas Branc dans leur article « Le paradoxe de Montesquieu » paru en 2008 dans la Revue française de finances publiques, ceux-ci seraient des garants de la démocratie. Leur étude montre qu’une part grandissante de la fiscalité dans le PIB va de pair avec une démocratie plus importante (3).

La majorité d’entre nous a une vision très négative des impôts, à tort, par méconnaissance de ce à quoi ils servent. Les questions d’une meilleure répartition de l’impôt (4), et de l’efficacité de la dépense publique ont été volontairement laissées de côté pour se concentrer uniquement sur un questionnement de nos idées reçues sur les impôts, en espérant que, la prochaine fois que vous déclarerez vos impôts, vous le ferez avec le sourire !

- Rome, D. (2018). Alexis Spire, RÉSISTANCES À L’IMPÔT, ATTACHEMENT À L’ÉTAT. Enquête sur les contribuables français: Seuil, 2018, 312 p., 22 €. Revue Projet, 367, 92a-93. https://doi.org/10.3917/pro.367.0092

- Nicolas Delalande Les batailles de l’impôt. Consentement et résistances de 1789 à nos jours Paris, Éd. du Seuil, 2011, 456 p.

- Ce point mériterait un article à lui seul. Pour poursuivre la réflexion, je vous invite à lire l’étude d’André Barilati et Thomas Branc.

- Si cet aspect vous intéresse, les travaux de Thomas Piketty sont réputés en la matière.